Enerji krizi ve uluslararası bağlam, birçok haneyi finansal zorluklara sürükledi. Bazı sahipler artık ipoteklerinin son tarihlerini karşılayamıyor ve kendilerini hızla bankacılık sisteminden dışlanmış buluyorlar. Gayrimenkul ve finans uzmanları, mülklerini kaybetme riskiyle karşı karşıya kalan bu sahiplerinin sıkıntısına yanıt vermek için çok eski bir gayrimenkul işlemini, geri alımla satış işlemini gündeme getirdiler.

Bankaların katılığına bir yanıt

La geri alım için satış banka finansmanı sağlayamayan ve acil fon ihtiyacı olan mal sahiplerine yöneliktir. Bunlar, çok fazla tüketici kredisi almış ve iki yakasını bir araya getirmek için mücadele eden, çok borçlu kişiler olabilir. İşleri için nakit paranın kilidini açmak isteyen girişimciler de olabilir. Bankalar onlara ipotek kredisi vermeyi reddettiği için projelerinde ilerlemek için bir çözüm bulamıyorlar.

standartları ile HCSF (Finansal İstikrar Yüksek Kurulu), kredi alma koşulları giderek daha katı hale geliyor. Aylık ödemeleriniz gelirinizin %35'ini geçmemelidir. Bankaların bu kuraldan istisna yapma hakkı vardır, ancak yılda yalnızca birkaç dosyada. HCSF'ye ek olarak, seçim kriterleri girişimciler, emekliler, belirli süreli sözleşmeler vb. için çok elverişsiz olmaya devam ediyor. Borçluları korumayı amaçlayan bu katı kredi verme politikası, birçok mal sahibi için zararlıdır. Gayrimenkul için teminat sağlanmasına rağmen, bankalar tüm olağan kutuları işaretlemeyen mal sahiplerine borç vermeyi reddediyor. Anglo-Sakson bankalarının aksine, Fransız finans kuruluşları yalnızca gayrimenkulün değerine göre borç vermezler. Mülkün kalitesinden çok, borçlunun profesyonel durumuna önem verirler.

Geri alım satımının ilkesi nedir?

Finansman uzmanları, bu bankacılık kısıtlamalarından kaçınmak ve nakdi serbest bırakmayı başarmak için, geri alım satışı adı verilen eski bir işlemi yeniden uygulamaya koydu. Geri alımlı satış, Orta Çağ'dan itibaren uygulanıyordu. “réméré” kelimesi, kurtarmak anlamına gelen latince “redimere” kelimesinden gelir. Geri alım, Medeni Kanun'un 1659 ila 1673. maddelerinde tanımlanmıştır. 2009 yılında adı itfa hakkıyla satış olarak değiştirildi. Bazı şirketler gayrimenkul taşımacılığından bahsediyor, ancak prensip aynı kalıyor.

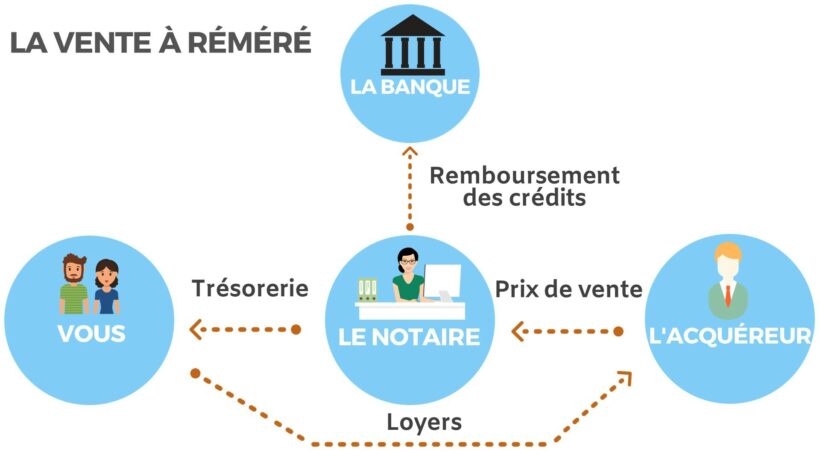

Geri alım satımı sırasında, mülkünüzü beş yıl içinde herhangi bir zamanda geri satın alma veya yeniden satma olasılığı ile birlikte kullanmaya devam ederken satarsınız. Satıcı, mülkünün satışı yoluyla para alır. Bunları kredileri geri ödemek veya bir projeyi finanse etmek için kullanabilir. Satıştan sonra, satıcı mülkün keyfini çıkarmaya devam eder. Çok iyi kiraya verebilir ve kiraları toplayabilir. Dilediği anda başlangıçta belirlenen geri alım fiyatı üzerinden mülkü geri alma imkanına sahiptir. Mülkü kullanmak için azami süre, medeni kanunda beş yıl olarak tanımlanmıştır.

Her gayrimenkul satışında olduğu gibi, geri alım amaçlı satış sözleşmesi noter tasdiklidir. Noterlik, işlemin talimatlandırılmasından ve işlemin belirli maddelerini içeren satış sözleşmesinin hazırlanmasından sorumludur. Noterlik, piyasa değerinden düşük olan satış fiyatı hakkında satıcıyı uyarmak suretiyle tavsiyede bulunur.

Yeniden satın alma satışının avantajları ve tehlikeleri?

Yeniden satın alma satışı, bir bankadan geçmeden parayı serbest bırakmak için son çare bir çözümdür. Mülkün satışı, kredileri kapatmak, yeni bir mülk satın alımını finanse etmek veya bir şirketin nakit akışı sorunlarını çözmek için kullanılır.

Geri alım satışının avantajlarından biri, geleneksel satış için %1,5'e karşı %7,5 olan itfa noter ücretleridir. İtfa, yeni bir satış değil, ilk satışın iptalidir. Geri alım için satış fiyatı, mülkün piyasa değerinin altındadır.

Bu işlemi gerçekleştirmek için öncelikle mülkünüzü geri ödeme için satın almak isteyecek bir alıcı bulmanız gerekir. Mülkü işgal etme karşılığında, satıcı satıştan sonra kira öder. Alıcıyı ödüllendirmek için, satın alma fiyatı genellikle satış fiyatından daha yüksektir. Örneğin, gerçek değeri 300 Euro olan bir mülk, mülkün tam sahibi olan bir yatırımcıya 000 Euro'luk bir fiyattan itfa edilmek üzere satılır. Satıcının borcu fazla ise, satıştan elde edilen gelirle alacaklarını kapatır ve yeniden banka finansmanına hak kazanır. Satıştan sonra satıcı, kira bedeli kadar tazminat ödeyerek mülkte kalır. Mülkü istediği zaman 200 € karşılığında kullanabilir. Mülkü geri satın alamaz veya almak istemezse, onu piyasa fiyatından (000 €) yeniden satma ve 215 € toplama seçeneğine sahiptir.

Operasyonun amacı, mülkün keyfini belirli bir süre korurken, bir mülkü satarak fonları serbest bırakmayı başarmaktır. Ev kredinizde temerrüde düştüyseniz, banka mülkün satışı yoluyla otomatik olarak geri ödenir. Yeniden satın alma satışı aynı zamanda bir bankacılık anlaşmazlığına son vermenin ve bir mülk haciz prosedüründen kaçınmanın bir yoludur.

Yeniden satın alma satışının asıl tehlikesi, mülkü zaman sınırı içinde kullanamamaktır. Bu olumsuz sonucun önüne geçmek için, önceden belirleyerek satın alma yoluyla çıkışı öngörmek şarttır. borçlanma kapasitesi. Finansman kapasitenizi belirleyebilecek bir komisyoncu ile iletişime geçebilirsiniz. Geri alımlı satış, iyi denetlenmek koşuluyla hassas bir mali durumu çözmek için mükemmel bir araç olabilir. Birkaç yıldır bu montajın gerçekleştirilmesinde uzmanlaşmış firmalar, doğru alıcıyı bularak bu işlemi en iyi koşullarda gerçekleştirmenize yardımcı olabilir.